償却資産について

1 償却資産の申告

法人や個人で工場や店舗等の事業を営んでいる方や駐車場やアパートを貸し付けている方が、東海村内に償却資産を所有している場合は、毎年1月1日(賦課期日)現在の資産所有現状を1月31日(法定期日)までに申告する必要があります。

毎年申告をいただいている方には、申告書類を郵送していますが、新たに事業を始めた方などで、申告書をお持ちでない場合には、下記関連資料から申告書をダウンロードするか、郵送いたしますので、税務課資産税担当まで連絡をお願いいたします。また、eLTAXでの電子申告も受け付けておりますので、ご活用くださいますようお願いいたします。

なお、該当資産がない場合や資産の増減がない場合でも、申告書の提出をお願いいたします。申告書の備考欄にその旨の記載をお願いいたします。

申告の注意点

・賦課期日は、1月1日現在になりますので、前年決算期から1月1日までの間に資産の増減があった場合にも、申告をお忘れにならないようお願いいたします。

・東海村内に複数の事業所等がある方は、村内の事業所分をまとめて申告してください。

・事業の廃止や移転等をされた方は、申告書の備考欄にその旨を記載し、申告してください。

2 償却資産とは

主な償却資産の種類は次のとおりです。

| 種類・名称 | 課税対象となる償却資産の例 |

|---|---|

| 第1種・構築物 | 舗装路面(駐車場の舗装を含む)、門、塀、外構、広告塔、内装(テナントの場合)、緑化施設、駐車場、煙突等 |

| 第2種・機械及び装置 | 各種製造設備、工作機械、印刷機械、太陽光発電システム(建材型を除く)等 |

| 第3種・船舶 | ボート、釣り船、貨物船等 |

| 第4種・航空機 | 飛行機、ヘリコプター等 |

| 第5種・車両及び運搬具 |

大型特殊自動車、その他の運搬車等 ※自動車税・軽自動車税の対象となる乗用車、トラック等(これらと同一所有者が取り付けたカーラジオやカーナビゲーションシステム等を含む)対象外です。 |

| 第6種・工具,器具及び備品 | パソコン、工具、金型、陳列棚、机、ロッカー、事務機器、金庫、医療機器、自動販売機、理美容器具、カラオケ機器等 |

| 特殊自動車 |

1.車両の長さが4.70mを超えるもの 2.車両の幅が1.70mを超えるもの 3.車両の高さが2.80mを超えるもの 4.最高速度が15キロメートル/時より早いもの |

| 農耕自動車 |

最高速度が35キロメートル/時以上のもの |

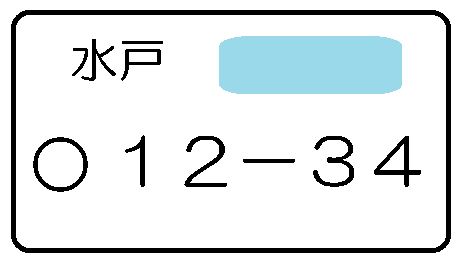

上記にあげる要件を1つでも満たす場合は大型特殊自動車ですので、償却資産の申告が必要です。

※下記例で、ナンバープレートの分類番号(青枠部分)が0もしくは9から始まるものが大型特殊自動車となります。

(例)

| 業種 | 主な償却資産の内容 |

|---|---|

| 各業種に共通する償却資産 | 駐車場整備、受変電設備、舗装路面、庭園、門、塀、外溝、外灯、ネオンサイン、広告塔、中央監視制御装置、看板、机、椅子、応接セット、ロッカー、キャビネット、パソコン、コピー機、エアコン、ファックス、レジスター、金庫、LAN設備、タイムレコーダー、テレビ等 |

| 飲食店 | 接客用家具・備品、自動販売機、厨房設備、カラオケセット、冷蔵庫、冷凍庫等 |

| 小売業 | 商品陳列ケース、陳列棚、冷蔵庫、自動販売機等 |

| 工場 |

旋盤、ボール盤、プレス機、看板、金型、洗浄給水設備、溶接機、工具、舗装路面、塀、貯水設備等 |

| 建設業 | 大型特殊自動車(ブルドーザー、パワーショベル等)、ポンプ、ポータブル発電機、ミキサー等 |

| 理容・美容業 | 理・美容椅子、洗面設備、タオル蒸器、スチーマー、消毒機、サインポール、看板等 |

| クリーニング業 | 洗濯機、脱水機、乾燥機、プレス機、ビニール包装設備、看板等 |

| ガソリンスタンド |

洗車機、コンプレッサー、ジャッキ、リフト、ガソリン計量器、地下タンク、照明設備、塀、自動販売機,舗装路面等 |

| 病院・診療所 |

各種医療機器(ベッド、手術台、X線装置、分娩台、心電計、電気血圧計、保育器、脳波測定器、CTスキャン)、各種キャビネット等 |

| 不動産賃貸業(アパート、ビル、駐車場) | 舗装路面、門、塀、フェンス、緑化施設、外灯、自転車置場、ゴミ捨て場、屋外の排水設備、看板など |

対象外の資産

- 耐用年数1年未満のもの

- 取得価額10万円未満で、税務会計上、一時に損金の額に算入しているもの

- 取得価額10万円以上20万円未満で、法人税法上又は所得税法上、事業年度ごとに一括して3年間で償却を行うもの

- 自動車税又は軽自動車税の課税対象となるもの

- 無形減価償却資産(商標権、特許権、ソフトウェアなど)

評価額の算出方法

固定資産税における償却資産の評価は、それぞれの資産の取得時期、取得価格及び耐用年数を基に算出します。

- 前年中に取得の資産

取得価格×(1-耐用年数に応じた減価率×1/2)=評価額 - 前年前に取得した資産

前年度の評価額×(1-耐用年数に応じた減価率)=評価額

(注意)取得価額の5%まで減価します。なお、減価残存率表については、「関連資料」からダウンロードできます。

具体的な計算例

令和7年10月取得の耐用年数5年(減価率:0.369、減価残存率:0.631)、取得価額:1,000,000円の資産の場合

| 年度 | 取得価額又は前年度評価額(円) | 計算式 | 評価額(円) | 備考 |

|---|---|---|---|---|

| 令和8年度 | 1,000,000 | 0.815 | 815,000 |

|

| 令和9年度 | 815,000 | 0.631 | 514,265 |

|

| 令和10年度 | 514,265 | 0.631 | 324,501 |

|

| 令和11年度 | 324,501 | 0.631 | 204,760 |

|

| 令和12年度 | 204,760 | 0.631 | 129,203 |

|

| 令和13年度 | 129,203 | 0.631 | 81,527 |

|

| 令和14年度 | 81,527 | 0.631 | 51,443 |

|

| 令和15年度 | 51,443 | 0.631 | 50,000 |

(注意) |

(注意)

令和15年度の評価額は計算上、32,460円となるが、取得価額の5%の50,000円を下回るので、以後の年度では50,000円となる。

固定資産税の計算は、通常は評価額が課税標準額となりますが、課税標準の特例が適用となる場合には、特例を適用した後の課税標準額となります。特例の適用を受ける場合には、申告書にその旨を明記して下さい。

固定資産税の税率は1.4%です。

東海村内にある償却資産の課税標準額を合算し、免税点の1,500,000円未満の場合には、固定資産税がかかりません。

国税との違いについて

| 項目 | 固定資産税の取扱い | 国税の取扱い |

|---|---|---|

| 償却計算の期間 | 暦年(賦課期日制度) | 事業年度 |

| 減価(償却)の方法 | 定率法 (注意)法人税法等の旧定率法と同じ |

定率法・定額法の選択制 |

| 前年中の新規取得資産 | 半年償却(1/2) | 月割償却 |

| 圧縮記帳の制度 | 認めていない(圧縮記帳前の取得価額) | 認めている |

| 特別償却・割増償却(租税特別措置法) | 認めていない | 認めている |

| 増加償却 | 認めている | 認めている |

| 陳腐化資産 | 認めている | 認めている |

| 評価額の最低限度額 | 取得価額の5/100 | 備忘価額(1円)まで |

| 改良費(資本的支出) | 区分評価(改良を加えられた資産と改良費を区分して評価) | 原則区分評価(一部合算も可能) |

| 少額の減価償却資産(使用可能期間が一年未満又は取得価額10万円未満) | 損金算入したものは課税対象とならない(本来の耐用年数を用いて減価償却した場合は課税対象) | 損金算入可能 |

| 一括償却資産(取得価額が20万円未満の資産で3年間で一括償却していくもの) | 損金算入したものは課税対象とならない(本来の耐用年数を用いて減価償却した場合は課税対象) | 3年間で損金算入可能 |

| 青色申告書を提出する中小企業者が租税特別措置法を適用して取得した30万円未満の減価償却資産 | 課税対象となる | 損金算入可能 |

その他

(1)実地調査のお願い

申告書等を基に、地方税法第408条に基づく実地調査を行っています。法人税申告の添付書類や帳簿の提出、立ち入り調査を行う場合がありますので、ご協力をお願いします。実地調査に伴い、資産の取得年に遡り、申告及び修正申告をお願いすることがあります。

(2)正当な理由なく申告をされなかった場合や虚偽の申告をされた場合

過料を課される場合があります。

関連資料

償却資産申告書(償却資産課税台帳) (Excelファイル: 88.0KB)

種類別明細書(全資産用・プレ申告用) (Excelファイル: 78.0KB)

関連リンク

再生可能エネルギー発電設備(太陽光発電設備等)に係る固定資産税の特例について

この記事に関するお問い合わせ先

総務部 税務課 資産税担当

〒319-1192 茨城県那珂郡東海村東海三丁目7番1号

電話番号:029-282-1711

ファックス:029-282-0105

更新日:2026年04月27日