特別徴収事務について(事業所・事業主の方へ)

★特別徴収の開始月について

特別徴収義務者は,毎年当初(5月)発送の通知に係る特別徴収を6月から開始することとなりますが,当初通知以降の特別徴収の開始月は,「村が特別徴収の税額通知書を送付した翌月」となります。事務処理の都合上,下記1-(3)「特別徴収事務の手引き」(村民税・県民税・森林環境税 特別徴収に関する綴)により,「特別徴収の税額通知書については,特別徴収切替届出 (依頼)書(以下,切替届)が毎月中旬までに税務課に到着した場合は 翌月中旬に,それ以降に到着した場合は翌々月中旬に 変更の通知を特別徴収義務者へ送付します」とご案内しておりますので,切替届の提出期限については,原則「特別徴収の開始を希望する月の前々月中旬(必着)」となります。切替届のご提出から特別徴収の開始までお時間をいただくこととなりますので,特別徴収の開始希望月がある場合には,可能な限り速やかに切替届をご提出ください。

※切替届のほか,転勤に係る給与所得者異動届出書など,特別徴収の開始に係る届出書等も同様の扱いとなります。

※転勤等により引き継いだ税額は,あくまで前の特別徴収義務者に対して決定・通知した税額となりますので,新しい特別徴収義務者については無効となります。異動届等を提出後に村税務課から送付される税額決定通知により納付してください。

※年末年始や祝日の関係上,切替届等の提出期限が上旬となる月もあります。詳細な提出期限が必要な場合はお問い合わせください。

※地方税法第321条の5の規定により,切替届等が村税務課に到着した日を含む月以前に遡って特別徴収を開始することはできません。

※やむを得ない事情(事業所・事業主事情を除く)があると判断した場合には,上記事務スケジュールによらず特別徴収の開始月を決定しますので,ご相談ください。

1個人住民税の特別徴収について

(1)特別徴収とは

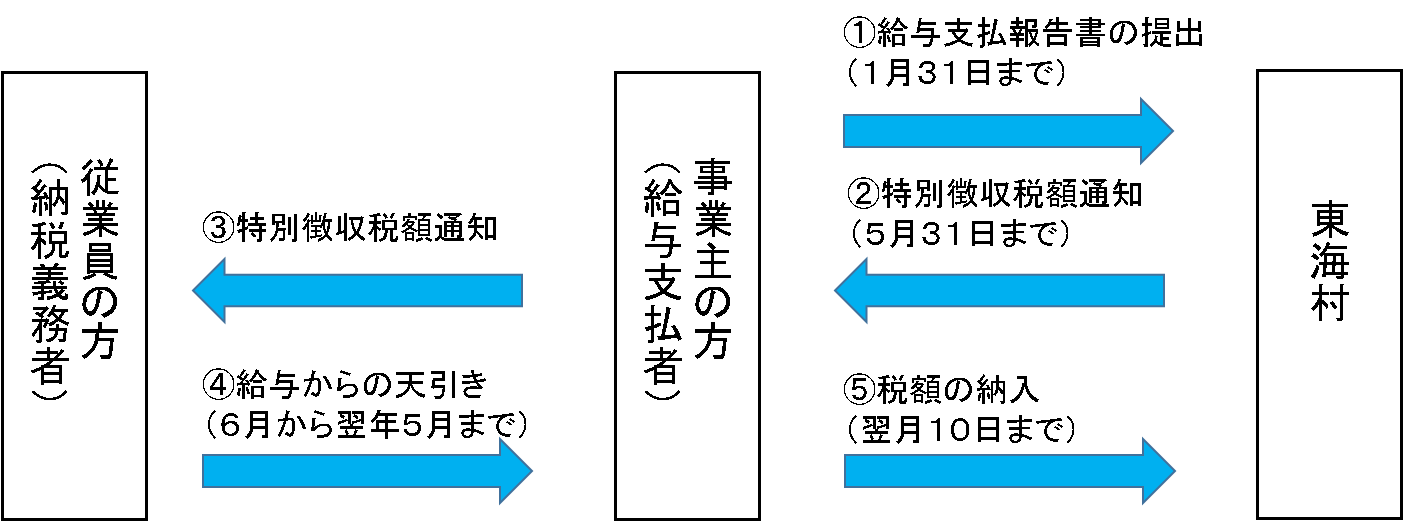

特別徴収とは,地方税法及び各市町村の条例の規定により特別徴収義務者の指定を受けた事業主が,所得税の源泉徴収と同様に,従業員(納税義務者)に代わって,毎月支払う給与から個人住民税を天引きし,従業員の住所地の市町村に納入していただく制度です。ただし,所得税の源泉徴収とは異なり,前年中の所得を基に市町村が個人住民税額の計算をするため,事業主の皆様が税額の計算をする必要はありません。

特別徴収の事務の流れ

(2)納期の特例について

従業員数が常時10人未満である事業所は、市町村の承認を受けることにより年12回の納期を2回とすることができます。

様式をダウンロードして申請してください。手続きについて不明な点がある場合は,税務課住民税担当へお問い合わせください。

| 給与天引き時期 | 納入時期 |

|---|---|

| 6月~11月の給与天引き分 | 12月10日までに納入(1回目) |

| 12月~翌年5月の給与天引き分 | 6月10日までに納入(2回目) |

特別徴収税額の納期の特例に関する承認申請書 (Excelファイル: 23.1KB)

納期の特例の要件を欠いた場合等の届出書 (Excelファイル: 42.5KB)

(3)特別徴収事務の手引き

茨城県および県内の市町村統一の手引きとなっております。特別徴収事務にお役立てください。

(4)各種様式について(誓約書などの様式)

茨城県ホームページよりダウンロードが可能です。特別徴収事務にお役立てください。

(注意)茨城県ホームページへリンクしています。

2個人村民税の特別徴収の届出等について

個人村民税の特別徴収を実施している事業所で,東海村在住の従業員(納税義務者)が次に該当することとなった場合は,各届出書を税務課へ郵送または窓口にて提出してください

(1)特別徴収への変更依頼

現在,普通徴収で課税されている方の納期限が未到来の税額について,特別徴収に切り替える場合は,特別徴収義務者(給与支払者)から「特別徴収切替依頼(依頼)書」を提出してください。

特別徴収切替届出(依頼)書 (PDFファイル: 196.8KB)

【記載例】特別徴収切替届出(依頼)書 (PDFファイル: 294.1KB)

(2)特別徴収にかかる異動届出書

従業員(納税義務者)が転勤,退職,休職,死亡等により,給与の支払を受けなくなった場合は,特別徴収ができなくなった旨を,特別徴収義務者(給与支払者)から「特別徴収にかかる異動届出書」を提出してください。

なお,「特別徴収にかかる異動届出書」の提出がない場合は,特別徴収義務が継続したままとなり,督促状等が送付されることがありますので,必ず提出してください。

【記載例】給与所得者異動届出書 (PDFファイル: 1.8MB)

(3)所在地等変更届出書

特別徴収義務者の名称や所在地などが変更になった場合は,特別徴収義務者(給与支払者)から「特別徴収への変更依頼書」を提出してください。

特別徴収義務者所在地・名称変更届出書 (PDFファイル: 149.7KB)

(4)提出先

東海村役場総務部税務課住民税担当

〒319-1192

茨城県那珂郡東海村東海三丁目7番1号

電話番号:029-282-1711(内線1117,1118,1119)

3個人住民税の特別徴収の一斉指定について

茨城県及び県内全市町村において,平成27年度から個人住民税の特別徴収(給与天引き)を原則すべての事業主(源泉徴収義務のある給与支払者)の皆様に実施していただくことになりました。特別徴収を実施していない事業主の皆様につきましては,円滑に対応できるようご準備をお願いいたします。

(1)実施の背景

これまで各市町村では,小規模事業者の経理処理等に配慮し,制度の運用を緩和してきましたが,地方税法第321条の4の規定により,本来,所得税の源泉徴収義務のある事業主は,従業員の個人住民税を特別徴収しなければならないとされていること等を踏まえ,茨城県及び県内全市町村において,個人住民税の特別徴収を平成27年度から原則すべての事業主に実施していただくことを決定しました。事業主の皆様におかれましては,適正な特別徴収の手続きの実施にご理解とご協力の程よろしくお願いいたします。

(2)一斉指定とは

個人住民税の特別徴収推進を目的として,茨城県及び県内全市町村で構成する「茨城県個人住民税特別徴収推進会議」が主体となり,原則として,法令上特別徴収義務者となるべきすべての事業主(源泉徴収義務のある給与支払者)を特別徴収義務者として指定し,特別徴収(給与天引き)の方法により,従業員に係る個人住民税を納入していただく取組みのことです。

4退職所得にかかる個人住民税の特別徴収について

退職所得にかかる個人住民税は,原則として退職所得の発生した年の1月1日現在,事業所(事業主)が,その支払いを受ける従業員が居住していた市町村へ納付します。

(1)平成25年1月1日以降に支払われる退職所得の変更点

- (ア)税額の10%控除が廃止されました。

- (イ)役員等(役員としての勤続年数が5年以下)の場合は,退職所得の控除後に1/2する措置が廃止されました。

(注意)役員等とは,法人税法上の役員,国会議員,地方議会議員,国家公務員,地方公務員が対象になります。

(2)平成25年1月1日以降に支払われる退職所得の税額計算

退職所得の金額に,1,000円未満の端数がある場合は切り捨てます。

特別徴収すべき税額に,100円未満の端数がある場合は,それぞれ100円未満の端数を切り捨てます。

退職所得の金額について,役員等(役員等としての勤続年数が5年以下)の場合は,退職所得を÷2する措置を廃止した上で計算します。

(ア)勤続年数20年以下の場合

退職所得の金額 = 収入額-退職所得控除額(40万円×勤続年数)÷2

特別徴収すべき税額 = 退職所得の金額 × (村民税6%,県民税4%)

(イ)勤続年数20年超えの場合

退職所得の金額 = 収入額-退職所得控除額(800万円 + 70万円 × (勤続年数-20年))÷2

特別徴収すべき税額 = 退職所得の金額 × (村民税6%,県民税4%)

5総括表の記載方法の注意事項について

記載時の注意

(1)受給者総人員

給与が支払われている人数について,正社員・パート・アルバイト問わず村内・村外在住者を合計したすべての人数をご記入ください。

(2)東海村への報告人員

東海村へ提出する給与支払報告書個人別明細書の人数を,徴収方法ごとにご記入ください。

原則としてすべての従業員が特別徴収です。下記(3)の要件に該当する場合のみ,普通徴収が認められます。

(3)普通徴収切り替えの理由について

普通徴収とする場合,普通徴収切替理由書の提出及び給与支払報告書(個人別明細書)の摘要欄に該当する略号(普A~普F)の記入が必要です。

この記載がない場合,特別徴収となりますので,ご了承ください。

普A受給者総人数が2名以下

⇒事業所内で,給与を支払う対象者すべての従業員数が2名以下の場合(他市町村在住の従業員含む)。

普B他から受給される給与から特別徴収されている者

⇒給与の支払元が複数ある従業員の方において,他の支払元ですでに特別徴収されている方。

普C毎月の支給額が少なく天引きできない者(給与支払額が103万以下の者等)

普D給与の支払期間が不定期である者

⇒毎月定例の給与が支払われていない方(季節労働者,繁忙期の短期アルバイト等)

普E事業専従者

普F退職者又は退職予定者 等

⇒退職している方,又は給与支払報告書を提出した年の5月末日までに退職予定の方,育児休暇中の方

令和8年度(令和7年分)給与支払報告書(総括表・個人別明細書)の提出期限は令和8年2月2日(月曜日)です。ご協力よろしくお願いいたします。

令和8年度(令和7年分)総括表・普通徴収切替理由書 (Excelファイル: 38.5KB)

令和8年度(令和7年分)総括表・普通徴収切替理由書 (PDFファイル: 141.6KB)

(注意)個人別明細書の書き方については,国税庁ホームページをご参照又は太田税務署へお問い合わせください。

6eLTAX(エルタックス)による電子申告サービスについて

(1)eLTAX(エルタックス)とは?

eLTAX(エルタックス)とは,地方税ポータルシステムの呼称です。

地方税の申告やそれに関する申請を,インターネットを利用して電子的に行うシステムです。

地方公共団体で組織する「地方税共同機構」が運営しています。

(2)eLTAXを利用するメリット

- 地方税の申告などを,自宅やオフィスなどのパソコンからインターネットを利用して手続きができます。紙で作成してから持参・郵送する手間が省けます。

- 複数の市町村(注意:申告サービスを利用している市町村のみ)への申告データを、一度に送信(提出)することができます。

- eLTAX(エルタックス)用のソフトウェア(PCdesk)を無料で使用して申告することができます。また,eLTAX(エルタックス)に対応した市販の税務・会計ソフトを使用して申告することもできます。(注意:申告データは,提出先ごとに作成する必要があります。)

(3)東海村で利用可能な手続き一覧

| 税目 | 申告 | 申請・届出 |

|---|---|---|

| 個人住民税 (村民税・県民税) |

|

特別徴収に係る給与所得者異動届や, 特別徴収義務者の所在地・名称変更届出書の提出 |

固定資産税 (償却資産) |

|

|

| 法人市町村民税 |

|

法人設立・設置届 異動届 |

(4)利用にあたって

利用方法に関する詳しい情報は,eLTAX(エルタックス)のホームページに掲載されています。

関連リンク

更新日:2025年11月28日