【受付終了】定額減税補足給付金(調整給付金)のお知らせ(令和6年11月末期限)

概要について

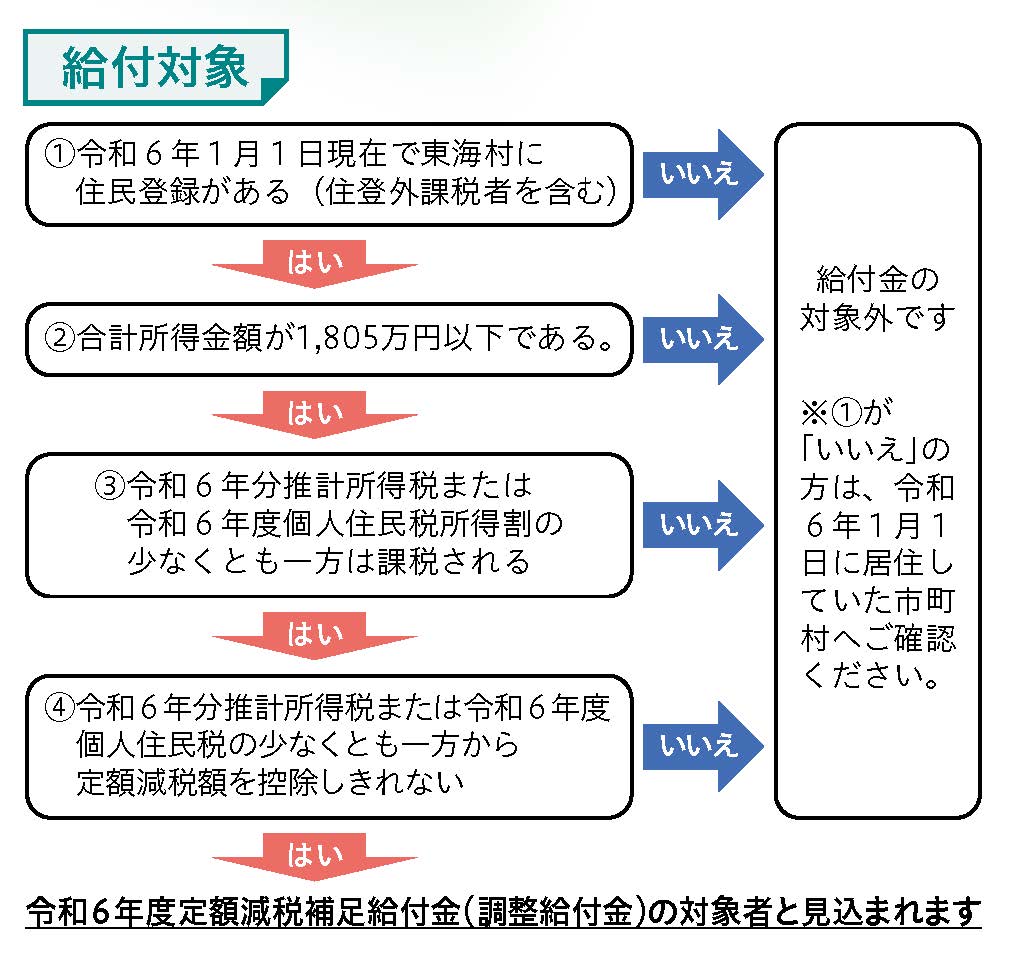

村では,令和6年1月1日時点において東海村にお住まいの方で,定額減税補足給付金(調整給付金)の支給対象となる方に8月9日に支給通知(圧着式ハガキ)又は支給要件確認書(封書)を発送しています。

※定額減税給付金手続きの受付は終了しております。

支給要件確認書が届いた方は,令和6月11月30日までに支給要件確認書の返送による手続きが必要です。期限までに手続きがされない場合には,給付金を受け取れません。

この給付金は,デフレ完全脱却のための総合経済対策における物価高への支援の一環として,所得税の納税義務者または住民税所得割の課税者(定額減税前)に対し,納税者及び扶養親族等1人につき4万円の「定額減税」(所得税から3万円・個人住民税所得割から1万円)が行われますが,定額減税しきれない差額分が生じる方に対して定額減税補足給付金(調整給付金)を支給するものです。

東海村役場 地域福祉課 物価高騰対応給付金 問い合わせ先・受付窓口

電話番号 029-212-8822

支給金額

【支給金額】

(1)所得税分控除不足額+(2)個人住民税分所得割分控除不足額の合計額=定額減税補足給付金(調整給付金)の支給金額(1万円単位切上げ)

(1)=所得税分定額減税可能額-令和6年分推計所得税額

(2)=個人住民税所得割分定額減税可能額-令和6年度個人住民税所得割額

※令和6年分推計所得税額は,現時点で入手可能な令和5年分所得等を基にして推計額を記載しております。

※期限後申告や修正申告などで扶養人数等が変更になる場合であっても,今回通知した給付金額は変更となりません。不足分が生じる場合には,令和7年度以降に支給される予定です。

支給手続

対象者には,8月9日に村から「支給通知(圧着式ハガキ)」または「支給要件確認書(封書)」を発送しています。

(1)支給通知(圧着式ハガキ)が届いた方(公金受取口座を登録されている方)

8月30日(金曜日)に公金受取口座への振込が完了しております。手続きの必要はありません。

(2)支給要件確認書(封書)が届いた方(村が公金受取口座の登録を確認できなかった方)

支給要件確認書の返送による手続きが必要です。必要事項を記入し,必要書類がある場合には添付し,同封されている薄ピンク色の返信用封筒に入れてポストに投函してください。

支給時期・振込名義

8月下旬以降,順次支給します(村に確認書類が到着してから約3週間程度)。

※確認書に記入漏れや添付書類が必要な場合の不足などがある場合には,支給が遅れたり,支給ができない場合がありますので,ご注意ください。

支給通知(圧着ハガキ)が届いた方の支給日は,令和6年8月30日(金曜日)です。

給付金の振込名義は「トウカイムラ チョウセイキュウフキン」となります。金融機関によって通帳等に表示される文字数が異なります。

確認書返送期限

※現在受付を終了しています※令和6年11月30日(土曜日)

定額減税補足給付金について支給要件確認書が返送期限までに提出されない場合や記載に不備や添付書類等が不足している場合には,支給を受けられません。

よくあるご質問

Q1

・定額減税補足給付金(調整給付金)の支給はどこからされるか。

A1

・この給付金は,令和6年度個人住民税が課税される市区町村から支給されます。

※令和6年度個人住民税は,令和6年1月1日にお住まいの市区町村で課税されます。

Q2

・どのような人が定額減税補足給付金(調整給付金)の対象者になるか。

A2

・合計所得金額が1,805万円以下で所得税と個人住民税所得割の少なくとも一方を納めている方で,定額減税可能額が「令和6年分推計所得税」又は「令和6年度個人住民税所得割額」を上回る方です。なお,給付金に該当しているのかのお電話でのお問合せにはお答えできません。給付金該当の有無を確認されたい場合には,本人確認書類(代理人の場合には,委任状と代理人のご本人確認書類)をご持参の上,役場4階403会議室給付金窓口にお越しください。

Q3

・収入がないのですが,定額減税補足給付金(調整給付金)の対象者になるか。

A3

・定額減税補足給付金(調整給付金)は,定額減税しきれない部分を補足する給付金です。定額減税は,納税者が対象となる制度ですので,令和5年1月から12月までの間に収入がない方など,令和6年度個人住民税所得割(定額減税前)と令和6年分推計所得税の両方ともかからない方は,定額減税の対象となっていないので給付金の対象となりません。

Q4

・定額減税可能額とはなにか。

A4

定額減税可能額の計算式

・所得税分=3万円 × (本人+扶養親族数)

・住民税所得割分=1万円 × (本人+扶養親族数)

(例)配偶者含め3人扶養している場合の定額減税可能額は以下のとおり

・所得税分=3万円 × (1+3)=12万円

・住民税所得割分=1万円 × (1+3)=4万円

Q5

・令和6年分推計所得税額とはなにか。

A5

・令和6年分推計所得税額とは,令和6年度個人住民税課税情報を基に,国が示した算定式によって計算した所得税額です。

・令和6年度個人住民税は前年の所得(令和5年1月~令和5年12月)を基に計算されるのに対し,令和6年分所得税額は現年の所得(令和6年1月~12月)を基に計算されます。そのため,令和6年分の所得税は,令和6年中には確定しませんが,給付金をいち早く支給するため,令和6年分の所得税額を推計することで所得税分の支給金額を算出しています。

そのため,今回送付された支給通知や支給要件確認書に記載される令和6年分推計所得税は,公的年金等の源泉徴収票や給与明細の所得税額とは異なります。

Q6

・修正申告等による住民税の税額変更や令和6年分所得税額の確定等により,給付金額に不足や過大支給が生じた場合はどうなるのか。

A6

・令和7年度以降に不足分がある場合には追加給付予定です。令和6年分所得税額の確定により令和6年分推計所得税額より算定された給付金が過大支給となっても返還の必要はありません(不正受給等を除く)。

Q7

・海外に住んでいる家族を扶養にしていますが,定額減税補足給付金(調整給付金)の対象になるか。

A7

・国外に居住している親族を扶養している場合には,生活費の送金等を行っており扶養控除の対象であっても,定額減税の対象となりませんので,定額減税補足給付金(調整給付金)の対象となりません。

Q8

・租税条約の適用を受けていますが,定額減税補足給付金(調整給付金)の対象となるか。

A8

・租税条約適用者については,給付金の対象となりません。

この記事に関するお問い合わせ先

福祉部 地域福祉課 地域福祉推進担当

〒319-1192 茨城県那珂郡東海村東海三丁目7番1号

電話番号:029-282-1711

ファックス:029-282-8919

メールフォームによるお問い合わせ

更新日:2024年12月01日