土地について

土地評価の仕組み

「固定資産評価基準」に基づき、地目別に定められた評価方法により評価します。

地目

地目は、宅地、田及び畑(あわせて農地といいます。)、鉱泉地、池沼、山林、牧場、原野及び雑種地をいいます。固定資産税の評価は、不動産登記簿上の地目に関わりなく、賦課期日(1月1日)の現況の地目によります。

土地の利用状況を変更した場合は、その年の12月28日までに現況地目確認申請書を提出してください。申請により現況調査を実施し、現況地目の確認を行います。

地積

地積(面積)は、原則として賦課期日(1月1日)の登記簿に登記されている地積によります。

画地の認定

一画地とは、原則として土地課税台帳等に登録された1筆の土地をいうものとされています。ただし、1筆の土地または隣接する2筆以上の土地について、その形状、利用状況等からみて、一体をなしていると認められる部分に区分し、または、これらを合わせて、一画地を認定します。

地目別の評価方法

総務大臣が定めた「固定資産評価基準」に従い、売買実例価格をもとに算定した正常売買価格を基礎として、地目別に定められた評価方法により評価します。

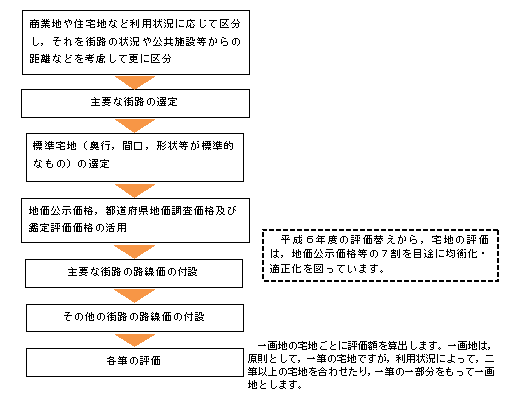

ア 宅地(市街地宅地評価法の場合)の評価方法

イ 宅地(その他の宅地評価法の場合)の評価方法

- 状況の類似する地区ごとに標準宅地を選定し、その適正な時価(地価公示価格等の7割を目途)に比準して、各筆を評価します。

ウ 農地・山林の評価方法

- 状況の類似する地区ごとに、標準的な田、畑、山林を選定し、その適正な時価(その算定の基礎となる売買実例価格に宅地見込地としての要素等があればそれに相当する価格を控除した価格)に比準して各筆を評価します。

- 市街化区域農地や宅地等への転用許可を受けた農地等については、状況が類似する宅地等の評価額を基準として求めた価格から造成費を控除した価格によって評価します。

エ 牧場・原野・雑種地等の評価方法

- 売買実例価格や付近の土地の評価額に基づく等の方法により評価します。

路線価等の公開

納税者の方々に土地の評価に対する理解と認識を深めていただくために、評価額の基礎となる路線価と標準宅地の所在・価格を公開しております。

路線価とは、道路に接する標準的な宅地の1平方メートル当たりの価格をいいます。

なお、路線価については一般財団法人資産評価システム研究センターのホームページで公開しています。

ご覧になりたい方は「全国地価マップ」をクリックしてください。

私道・後退敷地(セットバック部分)の非課税について

土地(私道及びセットバック部分)が「公共の用に供する道路」として使用されている場合は、固定資産税・都市計画税が非課税になります。非課税の適用を受けるには、「道路非課税申請書」申告書の提出が必要になります。

申告後、賦課期日(1月1日)における利用状況を確認し、課税・非課税を決定します。

(注意)セットバック部分とは、4.0メートル未満の道路に接した敷地に建築物を建築する場合に、建築基準法において道路とみなされる部分をいいます。

要件

私道

- 公道から公道に通じているもの

- 利用上の制約を設けず、不特定多数の人に利用されているもの

- 公図上に存在し、専ら通行のために利用されているもの

セットバック部分

- セットバック部分が公道等と一体となって道路の効用を果たしているもの

- 構築物(垣根、フェンス、塀、植栽、プランター等)がセットバックラインまで下がって設置されているもの

- 未分筆の場合は、セットバック部分の面積が地積測量図等により確認できるもの

非課税の適用を受けられない私道及びセットバック部分

- 特定の通行人のみ通行を許可しているもの

- 一定の時間のみ通行を許可しているもの

- 私権を主張する表示により公共性を排除しているもの

関連資料

関連リンク

この記事に関するお問い合わせ先

総務部 税務課 資産税担当

〒319-1192 茨城県那珂郡東海村東海三丁目7番1号

電話番号:029-282-1711

ファックス:029-282-0105

更新日:2024年05月01日